Les écritures

Les écritures sont le cœur de la comptabilité. Voici leur fonctionnement.

D’où viennent les écritures ?

Les écritures en comptabilité sont d’une part la résultante de l’intégration des paiements et de l’autre, la saisie manuelle ou quasi automatique, des écritures de dépenses ou de diverses opérations.

Les recettes :

Les paiements notifiés dans les RSP que vous recevez via la télétransmission, sont automatiquement intégrés et ventilés en comptabilité sous la forme d’écritures.

Les règlements que vous enregistrez dans le logiciel doivent, quant à eux, être passés manuellement en comptabilité. Pour en savoir plus : Les paiements.

Certaines recettes peuvent être créées automatiquement si elles sont récurrentes grâce aux écritures abonnées (consultez l’article pour en savoir plus) mais aussi à l’aide de votre relevé bancaire électronique.

Les dépenses :

Vous devez les renseigner dans votre comptabilité, car il n’y pas d’automatisme, à l’exception des dépenses récurrentes. Dans ce cas, utilisez les écritures abonnées. Vous avez également la possibilité d’en simplifier la saisie à l’aide de votre relevé bancaire électronique.

Les virements :

Comme les dépenses, ils doivent être saisis manuellement, ils vont vous permettre de référencer les mouvements financiers internes apparaissant sur vos comptes professionnels, qui ne sont ni une recette ni une dépense : par exemple un virement du compte Caisse vers le compte Banque, un prélèvement de l’exploitant, etc.

Les opérations diverses :

Elles aussi sont saisies manuellement, elles sont destinées à tracer tout mouvement qui ne serait pas dans les trois autres catégories. Elles impliquent le plus souvent des mouvements vers des comptes externes (salaire, remboursement, compte perso, etc), des répartitions de charges (URSAFF, …), des cotisations (loi Madelin, …).

Comment les créer manuellement ?

Comme indiqué précédemment, 3 possibilités d’automatisation vous sont offertes dans votre comptabilité moov :

- Les paiements reçus par les caisses et mutuelles (RSP).

- Les écritures abonnées.

- La génération via le relevé bancaire électronique.

Pour les autres cas, il faudra passer par une saisie manuelle de l’écriture. Pour cela, depuis l’onglet « Ecritures » de votre comptabilité, cliquez sur le ![]() et choisissez le type d’écritures que vous souhaitez créer :

et choisissez le type d’écritures que vous souhaitez créer :

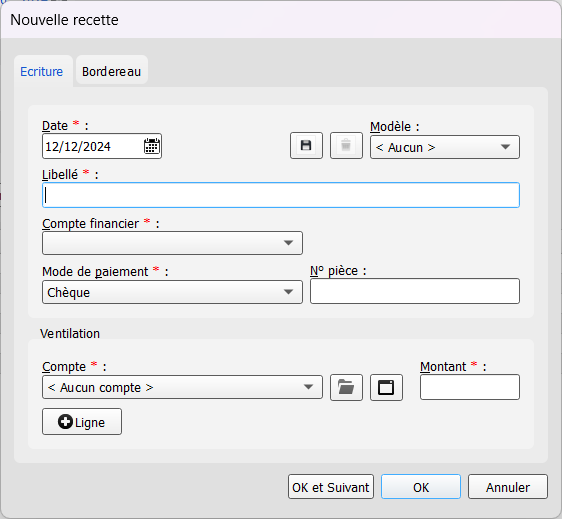

1. Les recettes et les dépenses :

Différents éléments sont à compléter pour la création d’une recette ou d’une dépense :

- Date.

Il s’agit ici de la date de l’écriture comptable, elle doit correspondre à celle présente sur votre relevé. - Libellé.

C’est la description de l’écriture qui figurera dans votre comptabilité, elle est en saisie libre, mais doit être compréhensible par un intervenant extérieur (Impôts, etc). - Compte financier.

C’est le compte sur lequel est prélevée/déposée l’écriture. - Mode de paiement : Chèque, Espèces, Virement, Carte Bancaire.

- N° de pièce.

Facultatif, il s’agit ici de tracer une référence de pièce en cas de contrôle. - Compte de ventilation, voir aussi La gestion du plan comptable.

Il s’agit ici d’indiquer la répartition du montant. 2 choses sont à noter ici :- La ventilation va servir à la préparation de votre 2035.

- Vous pouvez ventiler une écriture sur plusieurs lignes en cliquant sur «

Ligne »

Ligne »

Le bon montant est alors à indiquer pour chaque ventilation, le logiciel se chargera de faire le total de votre écriture.

- Montant.

Il doit correspondre à votre relevé.

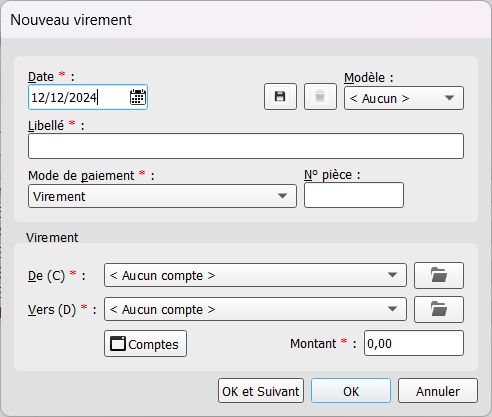

2. Les virements :

Différents éléments sont à compléter pour la création d’un virement :

- Date.

Il s’agit ici de la date de l’écriture comptable, elle doit correspondre à celle présente sur votre relevé. - Libellé.

C’est la description de l’écriture qui figurera dans votre comptabilité, elle est en saisie libre, mais doit être compréhensible par un intervenant extérieur (Impôts…). - Mode de paiement.

Chèque, Espèces, Virement, Carte Bancaire. - N° de pièce.

Facultatif, il s’agit ici de tracer une référence de pièce en cas de contrôle, il s’agit du numéro de virement que vous pouvez voir sur les comptes concernés. - De (C)

Le compte « financier » ou « de tiers » d’où la somme correspondante est débitée/retirée. - Vers (D)

Le compte « financier » ou « de tiers » d’où la somme correspondante est créditée. - Montant

Il doit correspondre à votre relevé.

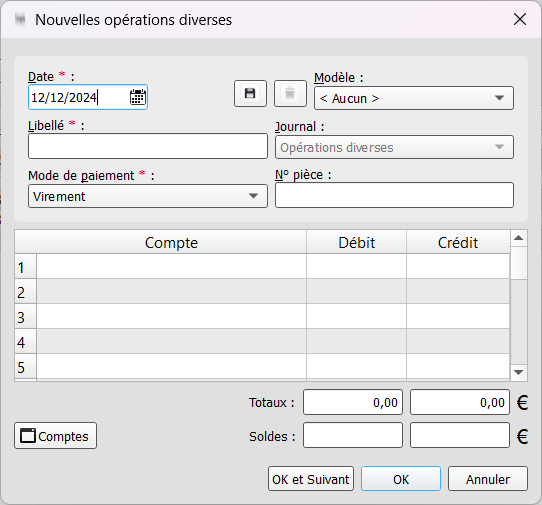

3. Les opérations diverses :

Différents éléments sont à compléter pour la création d’une opération diverse :

- Date.

Il s’agit ici de la date de l’écriture comptable, elle doit correspondre à celle présente sur votre relevé. - Libellé.

C’est la description de l’écriture qui figurera dans votre comptabilité, elle est arbitraire, mais doit cependant rester compréhensible par un intervenant extérieur (Impôts…). - Journal.

Non modifiable, il s’agit du journal sur lequel va être noté cette écriture. - Mode de paiement.

Chèque, Espèces, Virement, Carte Bancaire. - N° de pièce.

Facultatif, il s’agit ici de tracer une référence de pièce dans le cas d’un contrôle. - Le tableau vous permettra ensuite de référencer le/les compte(s) à débiter et celui/ceux à créditer.

⚠️ Vous devez équilibrer les écritures (Débit+Crédit=0) pour pouvoir une enregistrer une opération.

ℹ️ Dans chacune de ces écritures, vous pourrez enregistrer un modèle contenant tout ou partie de votre saisie, qui peut être réutilisable à volonté pour créer une nouvelle écriture.